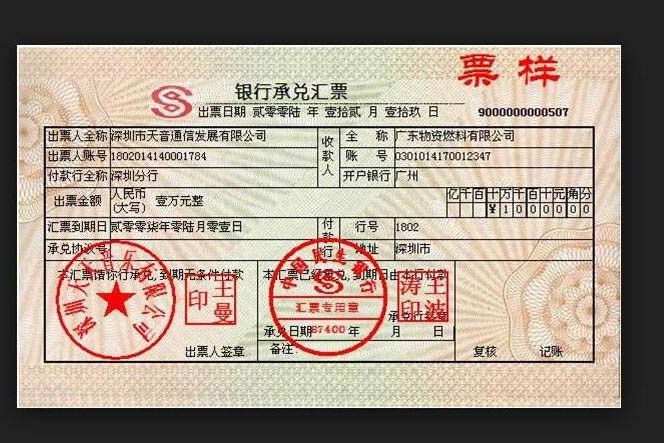

贴现息的计算:假设企业手里有一张2009年7月15日签发银行承兑汇票,金额是100万元,到期日2009年12月15日,企业2009年8月10日到银行要求“贴现”,要与银行签定贴现合同,贴现息的计算公式是:金额×时间×利率=贴现息,100万元×127天×1.88%利率=6632.22元。给企业钱是:100万-6632.22元=993367.78元。

通俗一点解释,就是把票变成钱的过程,银行和企业约定好出票格式和承兑期限,如果企业不想等到期,银行就可以和企业协商,假设企业手中有100万元的6个月期限票据,银行以95万元折价收购,表面看企业虽然亏损了5万元,但是不用等6个月以后再去拿100万元,而是即刻稳妥拿现金。

共同点在于两者都是银行购买申请人持有的未到期商业汇票,不同之处是前者由银行从企业手中收票,待票据到期再由银行负责收钱,票据权利都在银行这一边,而后者中的银行则保留一项对企业的追索权,万一有钱收不回的情况,银行可以向企业追索票据行为,票据权利转移向银行没有前者那么彻底。这也就解释了“买断”和“非买断”的含义。

如果决定拆分,除了通过银行来拆分大票换小票,企业也可以直接上天下通商贸进行换票,将一张“大票”拆分换成数张不同面额的“小票”,再根据企业自身需求,灵活处置换来的小票,更多选择,更低门槛!