信用证业务的主要关系人简单科普下:申请人(进口方)、受益人(出口方)、开证行(进口方银行)。

从以上可以看出:信用证是具有银行信用的结算方式,只能由银行开出。

进口方利用银行资信进行付款,自然需要满足银行的开证条件,例如需要保证金质押,需要在开证行批核授信额度,或者满足其他开证行要求的保证措施,例如第三方信用担保,信保保单质押等等。

信用证 分为两种跟单信用证 是依托于基础贸易的,是开证银行承诺在贸易单据形式相符的情况下承担付款责任;备用信用证 也称为担保信用证,是在客户双方约定的情形出现时,银行将履行其承诺的责任。其适用范围和保函高度近似,甚至可以说除去部分法律外观,其逻辑基础是完全一致的。(好比说支付宝就像是个红条款备证,其核心条款为:消费者的付款由支付宝代管,若规定时间内店家未发货或发货有瑕疵,则支付宝对消费者退款……)

信用证审单不看银行,不审核银行的资信,就是无单放货,让买方把刀架在卖方脖子上。只能喝西北风。银行是开证的基础,信用证能承兑付款全靠银行。不仅要关注开证行更要关注隐形的其他银行,比如:通知行,议付行,偿付行,保兑行等。

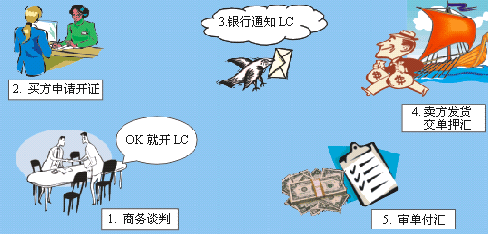

信用证是国际结算中也是麻烦的付款方式,因为涉及到第三方银行,还有很多制单的条款要求,制单也麻烦很多。只有大的买方会要求开信用证。涉及的金额很大。在银行的信誉高的企业才可以开立信用证