根据是否有其他银行担保支付,可以分为:

(1) 保兑信用证

开证行签发的信用证保证另一家银行履行其对符合信用证条件的单据的付款义务。 验证信用证的银行称为保兑行。

(2)不保兑信用证

如果开证行签发的信用证未经其他银行验证。

循环信用证。

这意味着在信用证全部或部分使用后,将其重置为原始金额,并且可以重复使用指定的次数或直到达到指定的金额。它通常用于统一发货的批次。在信用证金额轮换的情况下,恢复原金额的具体方式如下:

(1)自动循环。每期用完一定金额后,可自动重置为原金额,无需等待开证行通知。

(2)非自动循环。在每个期间,在用完一定金额后,您必须等待开证行的通知才能将信用证重置为原始金额。

(3)半自动循环。这意味着在一定金额用完后的几天内,开证行不会发出通函折旧通知,并会从第n天起自动恢复原金额。

背对背信用证。

又称转开信用证,是指收款人要求原函的通知行或另一家银行在原函的基础上重新开立一份内容相近的信用证并且只能根据不可撤销信用证来开立。背靠背信用证通常由中间商开立,转售别人的货物,或者在两国无法直接办理进出口贸易的情况下,通过第三方进行贸易转移。正本信用证的金额(单价)必须大于背对背信用证的金额(单价),背对背信用证的交期要比原信用证的规定快。

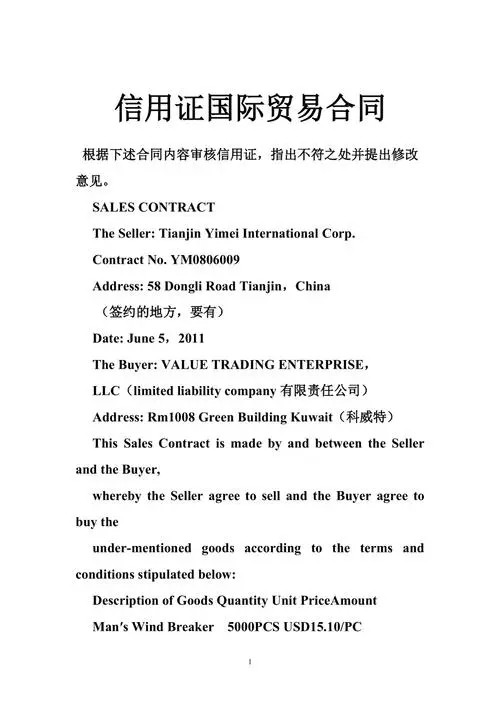

信用证是一种国际贸易结算方式,指开证银行应申请人要求,向受益人开立的一种书面承诺,保证在一定期限内凭符合规定的单据付款。

信用证的特点是单据交易、严格相符和银行信用。在信用证结算中,银行承担性付款责任,但开证申请人需要向银行交纳一定的保证金或提供其他担保。同时,信用证需要严格相符,即受益人提交的单据必须与信用证规定完全一致,否则银行将拒绝付款。

信用证的优势在于可以解决国际贸易中的信任问题,保证交易的公平性和性。但需要注意的是,信用证也存在一定的风险和问题,如单据不符、欺诈等问题,需要企业和银行加强管理和监督