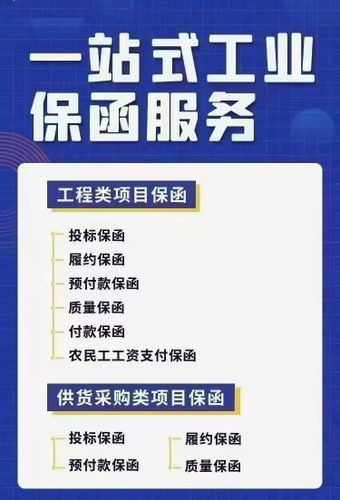

银行保函包括履约保函、不上网保函、上网保函、预付款保函、投标保函、维修保函、预留金保函、税款保付反担保函、海关风险保证金保函等。

投标保函

是指投标人(申请人)作出保证,在投标人报价的有效期内,投标人将遵守其诺言,不撤标、不改标,不更改原报价条件,并且在其一旦中标后,将按照招标文件的规定及投标人在报价中的承诺,在一定时间内与招标人签订合同,如投标人违约,银行将在担保额度的范围内向招标人支付约定金额的款项。该金额数通常为投标人报价总额的1%-5%不等。

保函和备用信用证都是国际结算和担保的重要形式,在国际经贸往来中可发挥相同的作用,达到相同的目的。

在国际经贸交往中,交易当事人往往要求提供各种担保,以确保债项的履行,如招标交易中的投标担保,履约担保,设备贸易的预付款还款担保,质量或维修担保,国际技术贸易中的付款担保等,这些担保都可通过保函或备用信用证的形式实现。从备用信用证的产生看,它正是作为保函的替代方式而产生的,因此,它所达到的目的自然与保函有一致之处。实践的发展也正是如此。

保函作为人的担保的一种,它与它所凭以开立的基础合同之间的关系是从属性亦或是独立的关系呢?据此,保函在性质上有从属性保函和独立性保函之分。传统的保函是从属性的,保函是基础合同的一个附属性契约,其法律效力随基础合同的存在、变化、灭失、担保人的责任是属于第二性的付款责任,只有当保函的申请人违约,并且不承担违约责任时,保证人才承担违约责任时,保证人才承担保函项下的赔偿责任。而申请人是否违约,是要根据基础合同的规定以及实际履行情况来作出判断的,但这种判断显然不是件简单的事,经常要经过仲裁或诉讼才能解决其中的是非曲直。所以当从属性保函项下发生索赔时,担保人要根据基础合同的条款以及实际履行情况来确定是否予以支付。各国国内交易使用的保函基本上是从属性质的保函。