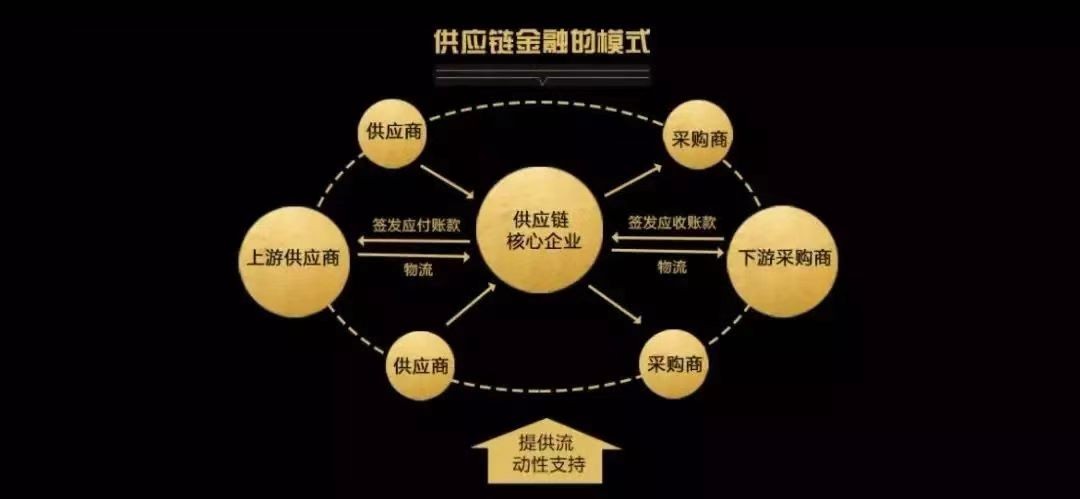

供应链融资和“物流银行”、“融通仓”相似,围绕“1”家核心企业,通过现货质押和未来货权质押的结合,打通了从原材料采购,中间及制成品,到后经由销售网络把产品送到消费者手中这一供应链链条,将供应商、制造商、分销商、零售商、直到终用户连成一个整体,地为链条上的“n”个企业提供融资服务,通过相关企业的职能分工与合作,实现整个供应链的不断增值。

供应链融资业务要求银行必须对企业所在行业运营规律进行深入了解和透彻分析,把“以企业为中心”的营销理念贯穿于业务全过程,把营销工作做专、做深、做精、做细,与各企业主体(核心企业、供应商、经销商、保险公司、物流监管企业)等进行契约组合,提供量体裁衣式一揽子综合金融服务方案。

供应链融资并非单一的融资产品,而是各类产品的组合序列,银行根据产业链各节点的资金需求特性嵌入相应的融资融信产品组合,包括票据及其衍生产品、贷款融资及其关联产品、结算、托管、现金管理等非融资产品,形成产品集群效应。

供应链融资不仅仅让中小企业能够实惠,链条中的核心企业也可以获得业务和资金管理方面的支持,从而提升供应链整体质量和稳固程度,后形成银行与供应链成员的多方共赢局面。供应链融资不仅有利于解决配套企业融资难的问题,还促进了金融与实业的有效互动,使银行或金融机构跳出单个企业的局限,从更宏观的高度来考察实体经济的发展,从关注静态转向企业经营的动态跟踪,从根本上改变银行或金融机构的观察视野、思维脉络、信贷文化和发展战略。