国内和国际信用证的区别:

1、适用范围不一样

国内信用证:国内信用证的适用范围是境内企业之间商品交易的有限的跟单信用证结算,不包括备用信用证。其适用范围较小,于境内的贸易结算。

国际信用证:国际信用证的适用范围是各国愿意在其信用证文本中注明采用该统一惯例开立的一切跟单信用证及备用信用证。其适用范围较大,是境内与境外之间的双边或多边贸易结算的工具。

2、单一形式与双重形式

国内信用证:国内信用证只有单一形式,即不可撤销一种形式。对受益人、议付行或付款行、开证申请人、开证行等当事人而言,尽管灵活性小,但易于控制,性高。

国际信用证:国际信用证的形式有两种:可撤销与不可撤销。就其可撤销性质而言,尽管开证申请人的灵活性很大,但受益人不易控制,性低。

3、不同的遵循原则

国内信用证所遵循的原则是中国人民银行颁布的《国内信用证结算办法》(以下称《结算办法》)等我国有关法律法规。

国际信用证所遵循的原则目前是国际商会一九九三年修订本、第500号出版物《跟单信用证统一惯例》(以下称《统一惯例》)。

4、大类相同、小类大不相同

国内信用证的种类就《结算办法》而言,首先限定在跟单信用证这个范围之内,主要有下列三种跟单信用证:即期付款信用证、延期付款信用证、议付信用证。没有小类之分。

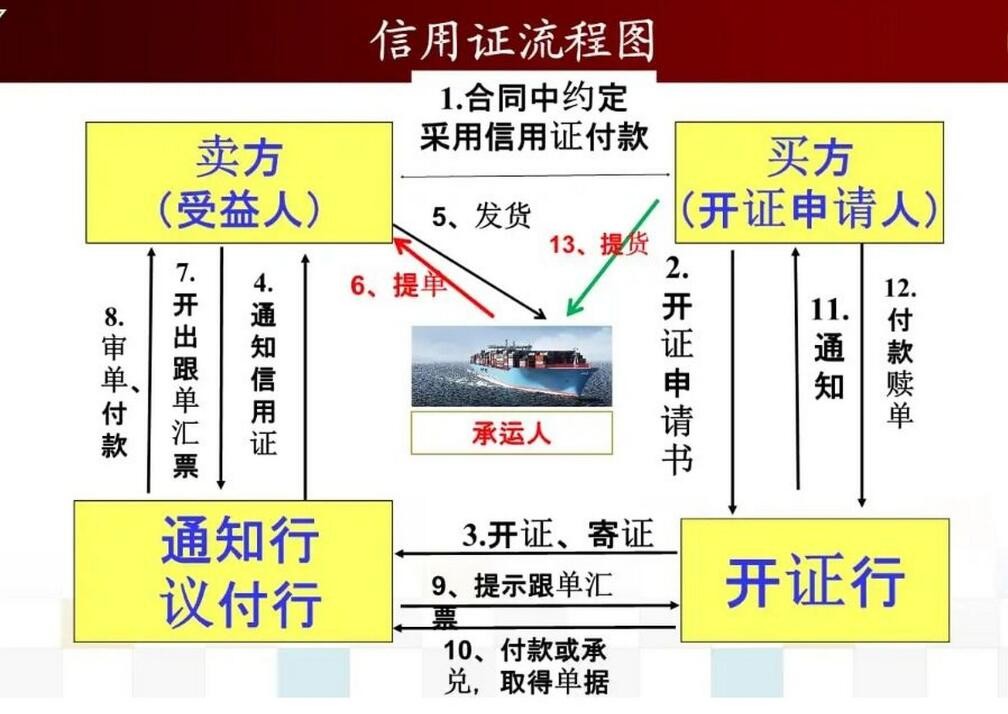

信用证是由开证银行应申请人(通常是买方)的要求,并按其指示向第三方(通常是卖方)开立的载有一定金额的、在一定的期限内凭符合规定的单据付款的书面保证文件。信用证的本质是一种银行信用,独立于买卖合同之外,银行在审单时强调的是单据与信用证条款的表面一致性,而非货物本身。

信用证的风险:

1. 伪造单据风险

信用证交易中存在伪造单据的风险。出口商可能通过提交伪造单据来骗取货款,而银行在审单时只关注单据与信用证条款的表面一致性,不对货物本身进行核查。因此,一旦单据被伪造且符合信用证要求,银行将履行付款义务,导致买方遭受损失。

2. 货物实质不符风险

买方收到的货物可能存在迟装、短装或质量低劣等问题,导致无法按照预期出售货物而蒙受损失。特别是成组化运输中,承运人对箱内货物的内容和质量不承担责任,增加了货物实质不符的风险。

3. 进口商不按合同开证风险

进口商可能不按照合同规定开证,或者在信用证中增添一些对其有利的附加条款,以达到变更合同的目的。这些行为可能导致合同的执行发生困难或使出口商遭受额外损失。

4. 伪造信用证风险

进口商可能伪造信用证或窃取其他银行已印好的空白格式信用证进行诈骗。如果出口商警惕性不高,未能及时发现伪造的信用证,将导致货款两空的损失。

5. 开证行信用风险

信用证作为一种银行信用,其效力取决于开证行的信用状况。如果开证行信用较差或存在经营风险,可能导致受益人无法及时地收汇。此外,开证行还可能受到进口国国家或政府管制的影响,如外汇管制等,从而阻碍货款的支付。

银行信用证的作用有多种:

一是担保付款的作用:由于一国的卖方不了解另一国家的买方的信誉和支付能力,只有在先付货款,或有银行信用证的条件下才会发货。因为买方银行的信用提供了担保。

二是融资作用:卖方在信用证到期前急需用款时,可以将该信用证质押从第三人处(或者银行)取得贷款。买方也可以申请银行垫款,提出信用。

三是便利作用:除了信用证有担保付款和提供融资的服务外,还对买卖双方有便利的作用。双方的资信调查,对担保登记或质押办理,付款的安排等都被信用证简化了。